Dívida da CSN explode: R$ 29 bilhões vencem até 2028

CSN enfrenta forte pressão financeira com dívida bilionária e 75% dos vencimentos até 2028. Tarifas contra aço chinês podem dar alívio à siderúrgica brasileira.

INDÚSTRIAECONOMIA

Bugiganga News

3/9/20263 min ler

📰 CSN Respira… Mas o Problema Está Resolvido?

Tarifas contra aço chinês podem dar fôlego à gigante brasileira, mas a conta de bilhões continua chegando

Durante anos, o aço chinês inundou o mercado brasileiro.

Barato.

Abundante.

Difícil de competir.

Agora o governo decidiu reagir.

Em fevereiro, o Brasil impôs tarifas antidumping contra o aço da China, com sobretaxas que variam de US$ 323 a US$ 670 por tonelada.

A medida tenta frear uma prática comum no comércio global: vender produtos abaixo do custo de produção para dominar mercados.

E quem pode ganhar algum respiro com isso?

A CSN: Companhia Siderúrgica Nacional.

Mas aqui começa a parte interessante da história.

Uma gigante… pressionada

Criada ainda na Era Vargas, a CSN foi por décadas um símbolo da indústria brasileira.

Hoje, vive uma das fases mais delicadas de sua história.

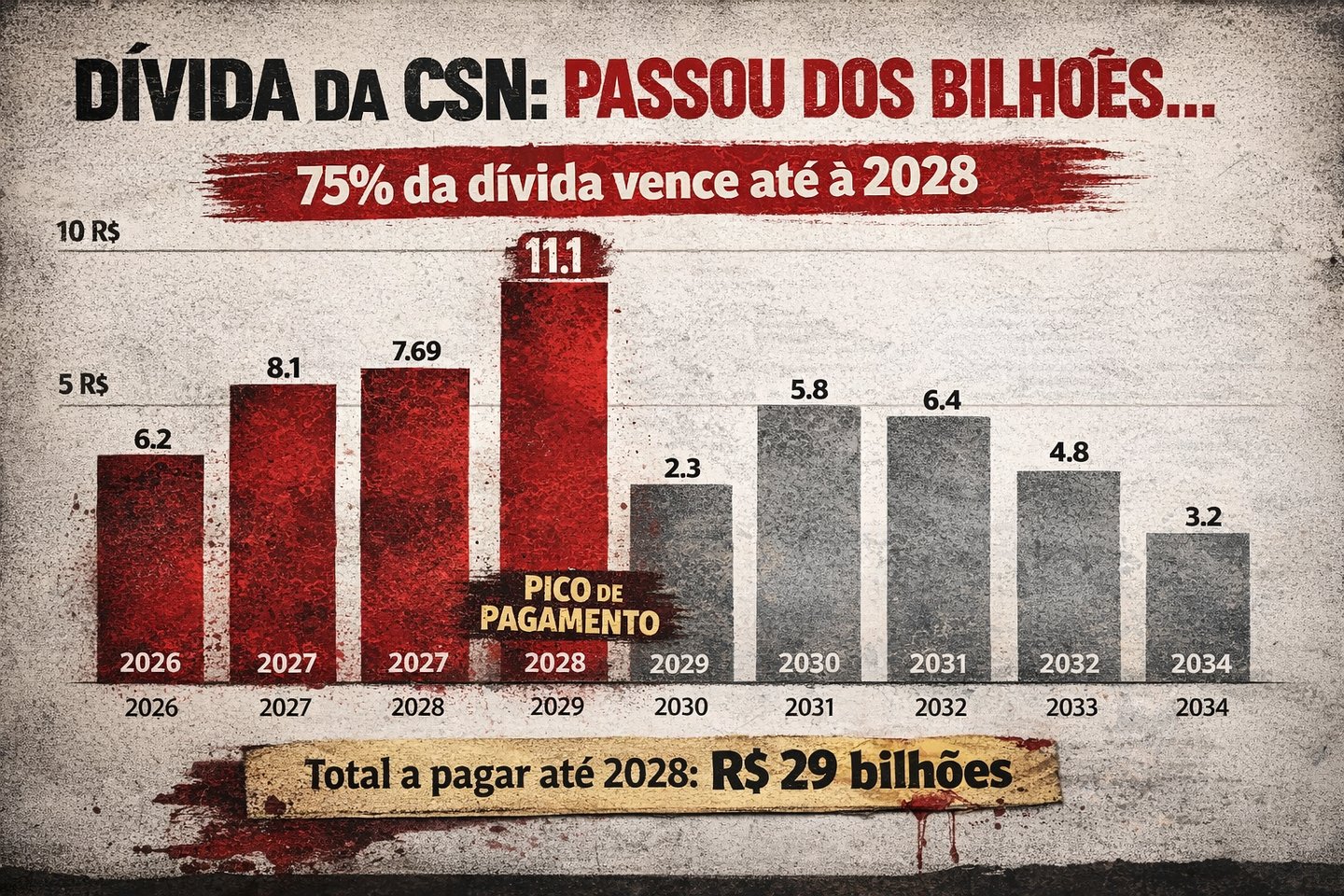

A empresa acumulou uma dívida líquida de R$ 37,5 bilhões, equivalente a 3,14 vezes seu EBITDA.

Para comparar:

Usiminas: 0,16

Gerdau: 0,81

Ou seja: a alavancagem da CSN está muito acima dos concorrentes.

E tem um detalhe ainda mais sensível.

Cerca de 75% dessa dívida vence até 2028.

O gráfico deixa isso claro.

O pico de vencimentos acontece justamente nos próximos anos.

Traduzindo:

O tempo está correndo.

O problema não é só a China

O aço chinês realmente pressionou o setor.

Hoje, 30% do aço vendido no Brasil é importado.

Mas analistas apontam outro fator importante.

Nos últimos cinco anos, a CSN gastou R$ 9,7 bilhões em aquisições.

Entre elas:

energia

logística

cimento

A estratégia era transformar o grupo em um conglomerado industrial diversificado.

O problema?

Agora chegou a conta.

Venda de ativos para pagar a dívida

Para tentar reduzir o endividamento, a empresa já colocou ativos importantes à venda.

Entre eles:

operação de cimento

participação em portos

ativos de logística

A expectativa é levantar entre:

💰 R$ 15 bilhões e R$ 18 bilhões

Se isso acontecer, a dívida cairia para cerca de R$ 19,5 bilhões.

O nível de alavancagem ficaria mais aceitável para as agências de rating.

Mas vender ativos estratégicos também tem custo.

A siderurgia precisa de bilhões

Mesmo com as vendas, a empresa ainda precisa investir pesado.

A planta de Volta Redonda, principal unidade da CSN, precisa de modernização.

Estimativa do mercado:

💰 mais de US$ 1 bilhão em investimentos.

Recentemente, a empresa conseguiu apoio do BNDES, com financiamento de R$ 1,13 bilhão para modernização da planta.

Mas isso é apenas o começo.

A ironia da história

Hoje, mais da metade do lucro da CSN vem da mineração.

Ou seja…

A empresa que nasceu para produzir aço depende cada vez mais de minério.

A grande pergunta

As tarifas contra o aço chinês podem dar algum alívio.

Mas especialistas alertam para outro risco.

Se a China reduzir exportações para o Brasil…

outros países podem ocupar o espaço.

Como a Coreia do Sul, hoje o segundo maior exportador de aço plano para o país.

Então a pergunta fica

O problema da CSN é realmente o aço chinês…

ou foi uma expansão ambiciosa demais?

Porque tarifas podem dar fôlego.

Mas dívidas de bilhões não desaparecem com protecionismo.

Bugiganga News

No mercado global, aço é força.

Mas às vezes o peso maior não está na concorrência…

e sim nas próprias decisões.

Contato

Fale conosco para sugestões e parcerias

Telefone

contato@vetornews.com.br

© 2026. All rights reserved.