Não dependa do INSS. Seu futuro merece um plano melhor

INSS ou investimentos? Veja a simulação que mostra como contribuir R$ 1.695 por mês pode virar milhões e mudar sua aposentadoria.

ECONOMIAFINANÇAS

Bugiganga News

3/6/20262 min ler

💰 INSS ou investimentos? A conta de 40 anos que pode mudar sua aposentadoria

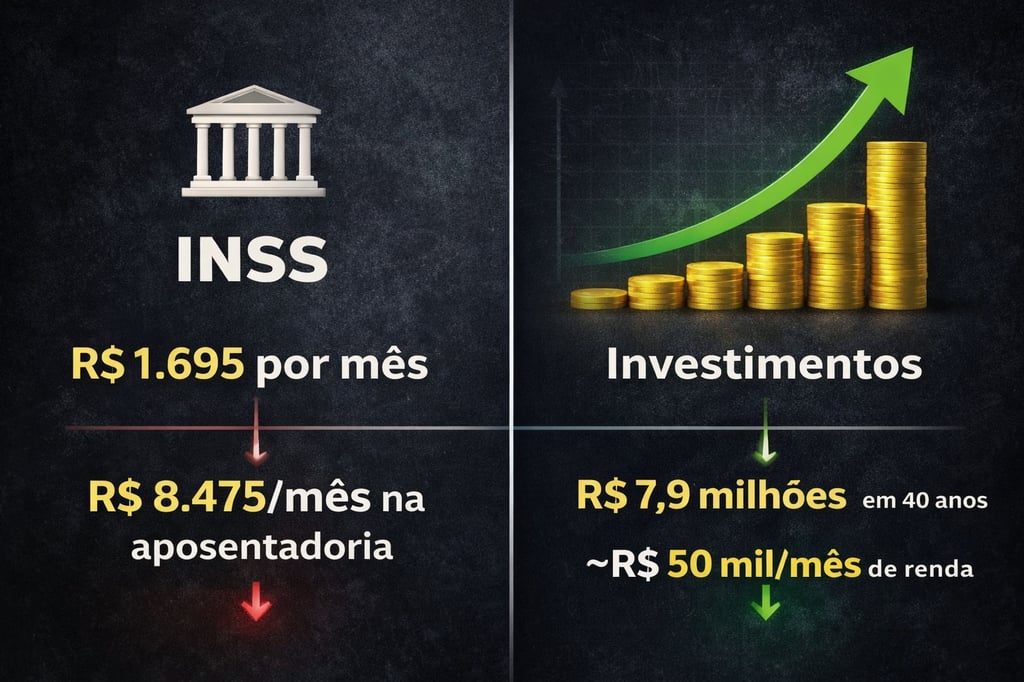

O teto do INSS em 2026 está em aproximadamente R$ 8.475,55 por mês.

Para alcançar esse valor na aposentadoria, o trabalhador precisa contribuir com o valor máximo da Previdência durante décadas.

Hoje, a contribuição máxima gira em torno de R$ 1.695 mensais (considerando a alíquota sobre o teto previdenciário).

Na prática, isso significa uma contribuição anual de aproximadamente:

📊 R$ 20.340 por ano

Se essa contribuição fosse feita durante 40 anos, o trabalhador teria contribuído com:

💰 R$ 813.600 ao longo da vida

Até aqui, tudo dentro da lógica do sistema previdenciário brasileiro.

Mas o debate começa quando se compara esse mesmo valor com o efeito dos juros compostos no longo prazo.

📈 A simulação que está circulando nas redes

Suponha que, em vez de contribuir para o INSS, uma pessoa investisse R$ 1.695 por mês durante 40 anos.

Vamos considerar uma carteira conservadora de longo prazo rendendo 9% ao ano, o que equivale a aproximadamente 0,72% ao mês.

Nesse cenário, após 40 anos o patrimônio acumulado seria próximo de:

💰 R$ 7.900.000

Isso significa que um total investido de R$ 813 mil teria se transformado em quase R$ 8 milhões graças aos juros compostos.

Ou seja:

📊 o patrimônio seria cerca de 9,7 vezes maior que o valor total investido.

💸 A renda passiva gerada

Agora vem a segunda parte da conta.

Se essa pessoa tivesse acumulado R$ 7,9 milhões, poderia retirar apenas 0,6% ao mês do patrimônio — uma taxa considerada relativamente conservadora.

Isso geraria uma renda mensal de aproximadamente:

💰 R$ 47.400 por mês

Se o saque fosse de 0,7% ao mês, a renda subiria para cerca de:

💰 R$ 55.300 mensais

Mesmo no cenário mais conservador, essa renda seria:

📊 5,5 vezes maior que o teto do INSS.

⚠️ O detalhe que muda tudo

Essa comparação parece brutal à primeira vista, mas ela ignora algumas diferenças fundamentais.

O INSS não funciona como um investimento.

Ele é um sistema de repartição, onde os trabalhadores atuais pagam a aposentadoria dos aposentados atuais.

Ou seja:

o dinheiro não fica guardado

ele é redistribuído imediatamente

o sistema depende da demografia do país

E é justamente aí que surge um dos maiores desafios.

Hoje o Brasil possui cerca de:

📊 2,3 trabalhadores para cada aposentado

Nas décadas de 1980 e 1990 essa relação era superior a:

📊 8 trabalhadores por aposentado

Ou seja, a base que sustenta o sistema está diminuindo rapidamente.

📉 O impacto do envelhecimento da população

Segundo projeções do IBGE:

em 2035, o Brasil terá mais idosos do que crianças

em 2060, cerca de 30% da população será idosa

Isso aumenta a pressão sobre a Previdência.

Mais aposentados.

Menos trabalhadores contribuindo.

E um sistema que precisa constantemente de reformas para continuar funcionando.

🧠 A reflexão que fica

A comparação entre INSS e investimentos não significa que um substitui o outro.

O INSS funciona como proteção social básica.

Ele garante renda para quem:

nunca conseguiu poupar

teve renda instável

ou simplesmente não teve acesso à educação financeira.

Já os investimentos dependem de algo muito mais raro:

disciplina durante décadas.

Mas a pergunta que surge dessa comparação continua ecoando:

quantas pessoas realmente entendem o poder dos juros compostos antes de tomar decisões sobre sua aposentadoria?

Porque no final das contas, a diferença entre R$ 8 mil e R$ 50 mil por mês não está apenas no sistema escolhido.

Está no tempo.

E em como ele é utilizado.

Contato

Fale conosco para sugestões e parcerias

Telefone

contato@vetornews.com.br

© 2026. All rights reserved.